米兰体育app官网下载手机版:

的极紫外光刻(EUV)技术被广泛认为是现代工业的皇冠明珠。中国试图通过投入资源实现类似“曼哈顿计划”的努力,但真正的障碍不仅仅在于设备复制,更在于全球供应链以及三十多年来构建的高量制造(HVM)数据反馈循环。为什么中国的逆向工程在面对EUV时失败?答案可能在于曝光波长的演变。

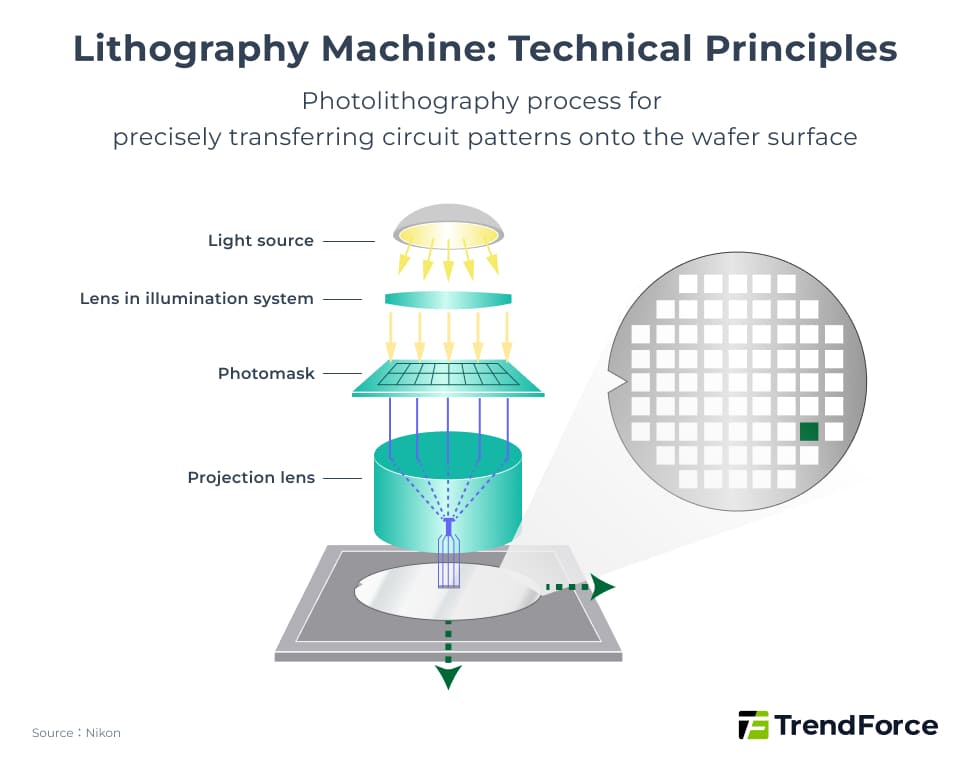

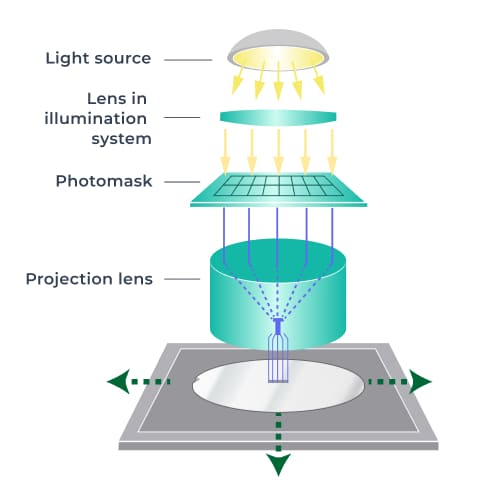

在半导体制造中,光刻机作为光刻工艺的核心设备。它通过图案化的光掩膜和光刻胶将预设计的电路图案光学转移到晶圆表面,其精度和通量直接决定晶圆晶圆厂的良率和投资回报率(ROI)。

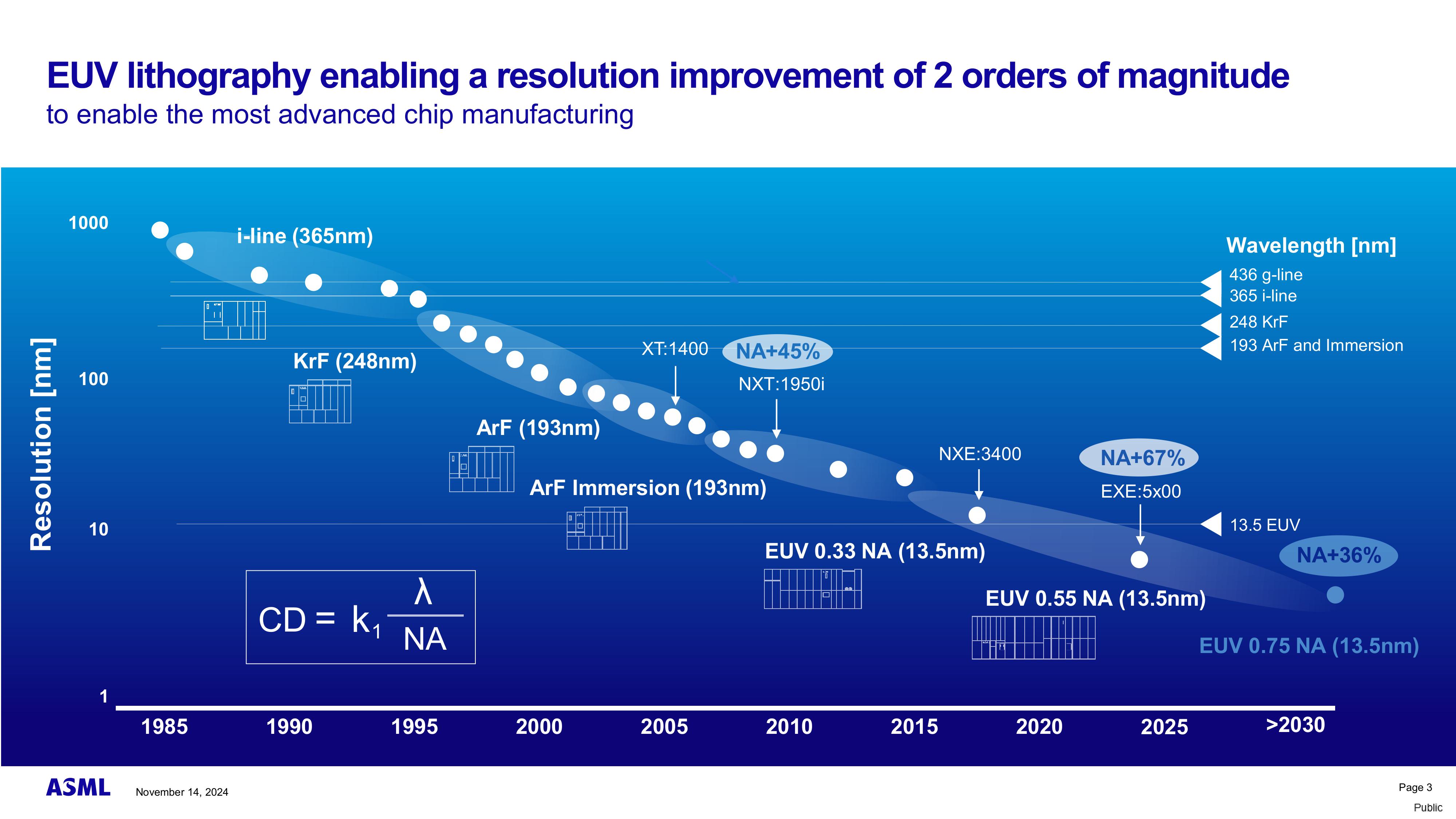

光源波长越短,光刻机所用光源的折射效应越小,分辨率越高。因此,可以在一定区域内装入更多晶体管,从而推动芯片计算性能的相应提升。

光刻技术的发展本质上是一场长期的波长缩短竞赛。它从早期的高压汞灯(g线、i线)发展到DUV(深紫外光刻),ArF技术将波长降低至193纳米。然而,当将193纳米波长延伸至65纳米节点时出现瓶颈,直到ASML和台积电联合开发浸入式光刻机,这一障碍才被突破。这一突破也成为ASML与尼康和佳能两大竞争对手差距的关键因素。

浸没光刻使摩尔定律得以保持可行性,即使在今天,7纳米节点仍可利用193纳米浸入光刻机开发。然而,一旦工艺技术低于7纳米,DUV多重图案化的成本和良率挑战将慢慢的变难以维持。

EUV技术已成为7纳米以下工艺节点的关键需求,ASML已成为全世界唯一具备EUV HVM能力的供应商。因此,美国积极限制其进入,而中国则渴望获得紫外电子设备并开发有关技术,双方都在争夺先进半导体制造的领导地位。

极紫外光使用13.5纳米波长的光源,约为传统DUV波长的1/14。极紫外光仅存在于外太空,必须是人工产生的。ASML采取了激光产生等离子体(LPP)方法,即两级二氧化碳激光器击中高速锡液滴,将其汽化以产生等离子体并产生极紫外光源。该过程必须每秒重复50,000次,以提供晶圆所需的足够紫外曝光。

极紫外系统在真空中工作,光线只可以通过反射镜引导。因此,光源、镜子和光罩都要重新设计。这在某种程度上预示着极紫外光机不仅是光源的替代,更是光学和系统工程的全面重建。EUV与其他光刻设备在光源、光学系统、光罩和曝光环境方面不一样,每一项都需要大约十年的研究和渐进式改进,才能接近高压模型的准备水平。

作为唯一支持高压极紫外光刻设备的供应商,ASML自1990年代以来通过全球合作取得了现有成果。这也反映了ASML的另一项竞争优势——国际化的专业分工。

自1990年代中期以来,ASML与芯片制造商、刀具制造商及材料供应商广泛合作,发表研究论文。当时,它引入了基于统一建模语言(UML)的软件架构,为内部和外部科学家及工程师在高度抽象且复杂的研发环境中提供了通用的蓝图和沟通工具。借助内部和外部研发整合能力,ASML迅速增强了其竞争实力。

ASML作为EUV领导者的成功依赖于高度专业化的分工,而ASML主要专注于研发和最终组装。极紫外光刻机由超过10万个部件组成,重达180吨,ASML仅生产约15%的零件。根据ASML官方2024年数据,其全球供应商网络超过5150家,形成庞大且稳定的供应链。这一战略不仅提升了研发效率,还整合了行业最先进的光学、材料和精密机械技术。

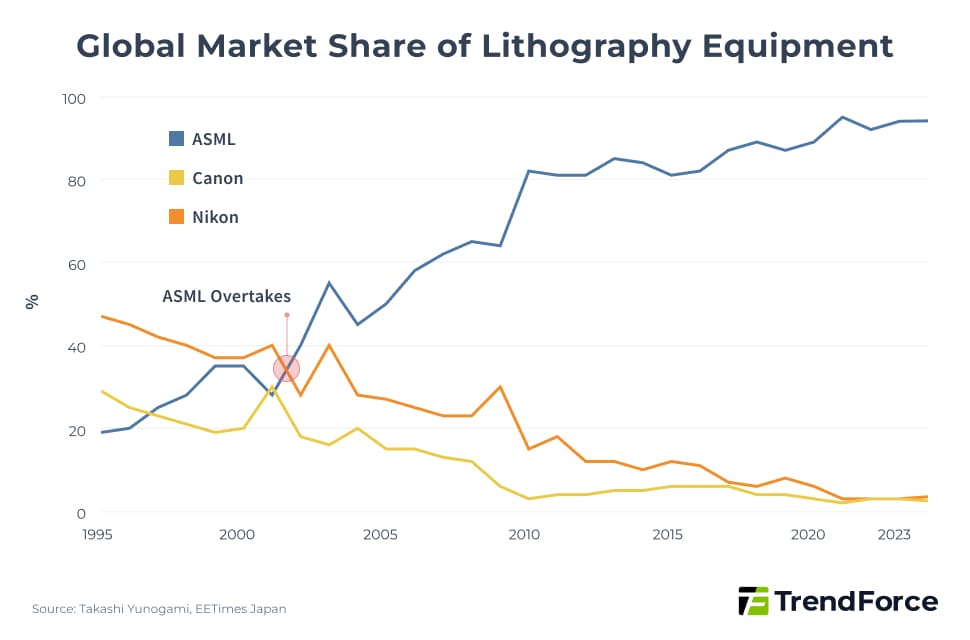

1998年,ASML成为从KrF向ArF转型速度最快的公司,推出了ArF光刻设备。2001年,公司推出了独特的双晶圆级模块化曝光系统TWINSCAN,明显提升了生产效率和定位精度。这些突破使ASML在2002年超越了竞争对手佳能和尼康。到2024年,在光刻设备市场,ASML约占94%的市场占有率,其余6%由佳能和尼康分成,至今仍保持领先地位。

ASML的技术演进不仅限于自身工厂,还在全球主要晶圆厂的生产线上不断迭代。

光刻设备投资回报的重点是覆盖层的准确性和通量。叠加层指的是新层在光刻过程中与前一图案层对齐的精度。较小的叠加误差带来更高的良率,直接影响晶圆制造厂的盈利能力。通量衡量机器单位时间内可执行的曝光次数;更高的通量增添设备的投资回报率。

ASML的大多数机器都为大规模生产设计。每一代都处于客户投入数十亿美元处理数百万生产级晶圆的环境中。这使得ASML能够收集大量关于叠加精度和吞吐量的数据,进而用于改进下一代机器。通过利用客户生产经验推动技术迭代,ASML受益于规模经济的学习曲线,这对新手来说极为困难。

此外,光刻所需的高精度意味着如果所有曝光步骤都使用同一供应商的设备,叠加误差能保持在最佳范围内。然而,混合不一样的品牌时,由于系统校准差异,可能会带来叠加损失,导致模式偏移和良率下降。对于晶圆厂来说,这种良率损失远超于采购成本的节省。因此,混合设备采购几乎不可能,这为ASML提供了天然的护城河,强化了赢家通吃的结构。

即使中国试图逆向工程DUV机器,拆解时损坏也未能成功,最终需要ASML协助。

市场包括四个市场规模超过100亿美元的细致划分领域,分别是光刻、干蚀、目视检测和CVD设备,这些领域均由欧洲、美国和日本制造商主导。

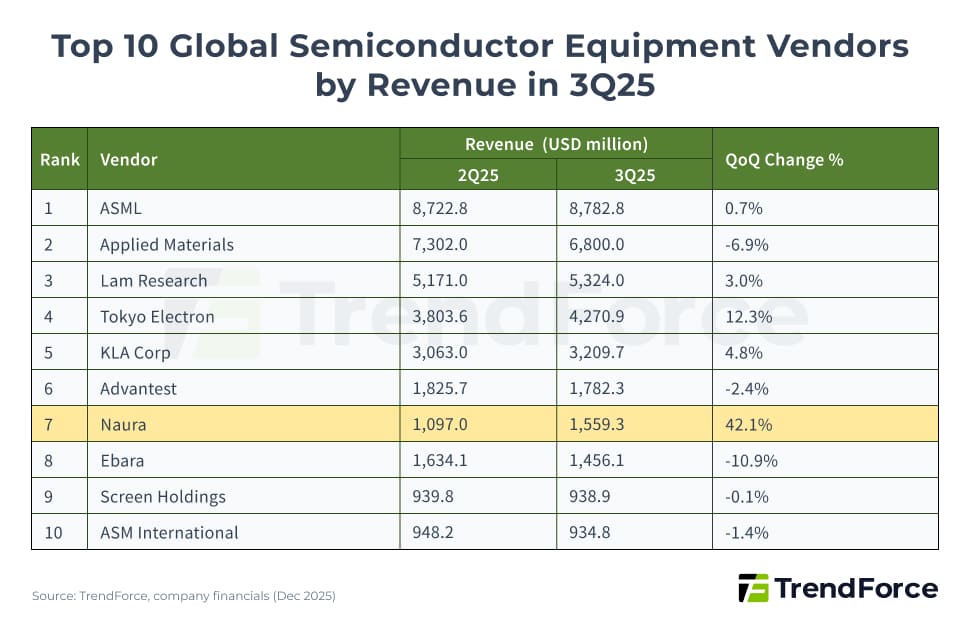

尽管中国在光刻设备市场难以突破,但在干蚀和PVD设备领域逐渐获得关注。由Naura领导,其设备产品涵盖蚀刻、PVD/CVD沉积、清洗,以及后端测试和封装,涵盖半导体制造工艺的几乎所有主要阶段。Naura和AMEC合计约占全球干蚀市场的6%,而Naura在PVD设备市场的份额达到12%。

2023年,Naura的收入进入全球半导体设备供应商前十名。加上被广泛认为具有中国资本背景的AMEC和盛美半导体,三家公司2024年年收入增长率均为35%至48%,在全球半导体设备收入排名中显著提升。

根据TrendForce最新2025年第三季度数据,Naura在全球市场占有率排名第7,季度增长率约为42.1%,远高于全球前十名中的其他公司。

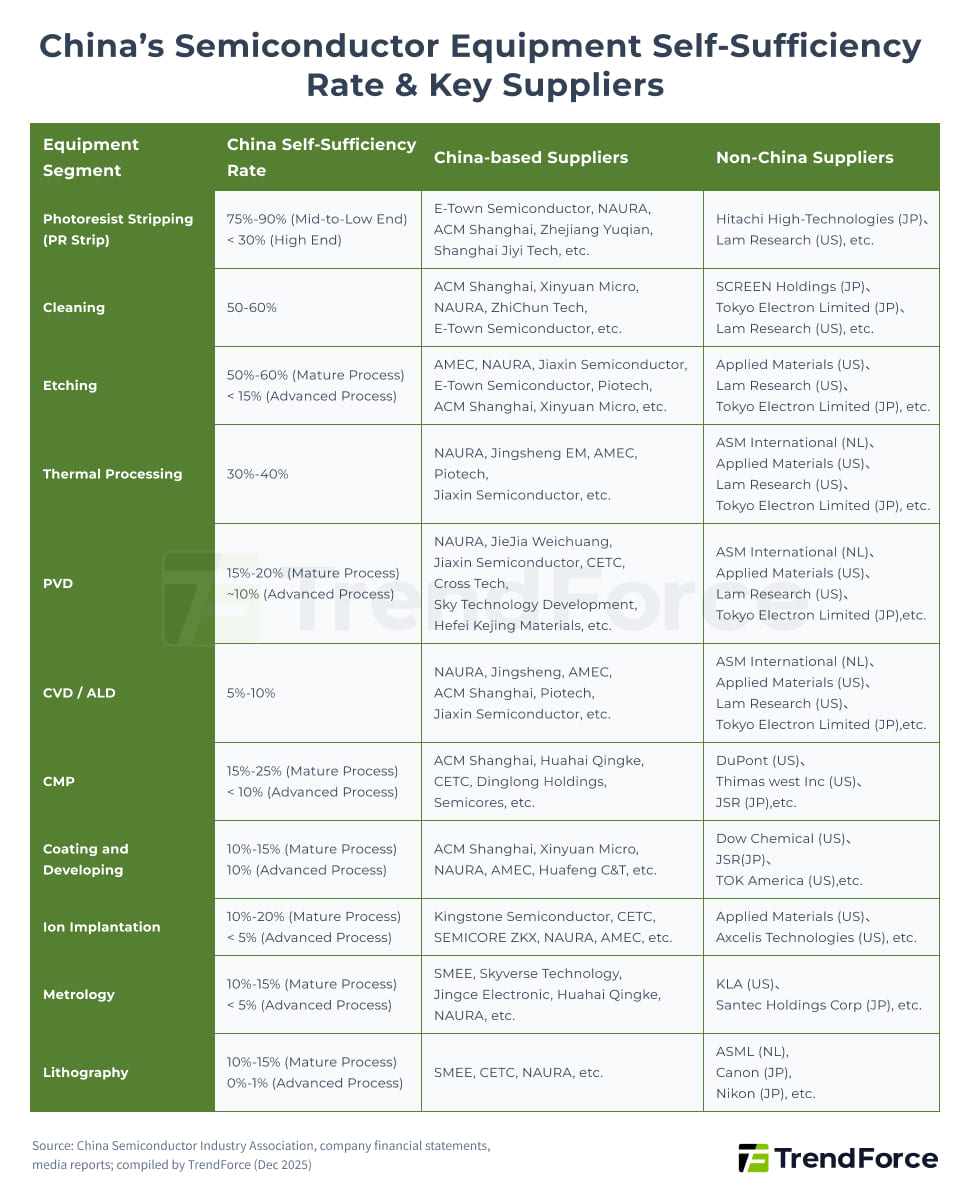

这一趋势背后是中国对半导体设备的巨大国内需求。中国是全球最大的半导体设备市场。根据半导体设备与材料国际(SEMI)的数据,2024年中国半导体设备投资达到495.5亿美元,同比增长35%,约占全球半导体设备需求的40%。这一规模的资本投资,加上对自给自足的紧迫推动,为中国国内设备制造商提供了充足资源,以扩展和强化能力。

在中国国内设备类别中自给率最高的光刻胶剥离设备中,中低端市场自给率达到75%至90%,主要服务成熟工艺、功率半导体和先进封装。E-Town半导体在2023年干式光刻胶剥离设备市场占有率超过30%,全球排名第二。然而,用于3D NAND/DRAM的高端光刻胶剥离设备中的自给自足率仍低于30%。

在清洗和蚀刻设备方面,中国国内自给率约达到50%至60%。AMEC的等离子体蚀刻设备已达到5纳米技术能力,已被台积电和SK海力士等国际领先制造商采用。ACM Research的湿洗设备也获得了7纳米及以下先进工艺节点的认证。

然而,CMP、离子植入和光刻设备的发展大多分布在在成熟工艺,如功率半导体和MEMS传感器,自给率约为10%至25%。在ASML垄断下,先进光刻设备方面,中国国内自给能力目前接近零。

随着美国扩大先进半导体设备的出口管制,中国半导体设备开发战略发生根本转变。此外,中国晶圆厂在大规模生产线部署中面临硬件匹配挑战。如前所述,半导体制造——尤其是光刻——要求高精度,采用不一样国内供应商的设备增加了叠加错误和良率风险。中国已逐步认识到这一问题。

根据TrendForce数据,2025年1月至10月间,半导体制造商通过私募、增资和行业资金公开披露投资超过130亿元人民币。中国已从追求个别企业突破性发展转向大规模生产和系统化整合。

今年,中国半导体设备领导者诺拉战略性投资新元微,收购了17.87%的股权。Naura 领先蚀刻、PVD/CVD 和清理洗涤设施,而新远微则专注于光刻前后涂层、显影及湿工艺设备。这项投资帮助Naura整合关键的光刻前后工艺,加速中国晶圆晶圆厂的良率提升。

中国中央市场集团领导人华海青科于2025年4月正式收购了新宇半导体剩余的所有股份。新宇半导体为离子植入设备提供集成服务。通过此次收购,华海青科迈向设备与服务一体化,涵盖设备、高精度服务及专用消耗品,寻求在国际企业垄断下取得突破。

除了横向整合,中国设备行业还在推进纵向供应链布局,加强核心零部件制造,提升关键零部件的国内替代能力。半导体材料公司GRINM Semiconductor收购了DGT Technologies70%的股权,进入半导体关键材料和零部件领域。设备公司JDM景达机械以3.6亿元人民币收购了精密模具和零部件制造商无锡微研,加快了精密零部件在中国的本地化。

2025年,中国国家集成电路产业投资基金三期(简称大基金三期)将投资重点转向三维封装和异构集成。

9月,大基金三通过国投集鑫(北京)股票投资基金,向拓景建科投资约4.5亿元人民币,该公司是宝泰公司旗下专注于先进保证设备的公司。拓京建科主要专注于三维集成领域的先进结合设备,包括混合结合和融合结合设备,以及支持的测量和检验工具。

异构集成的性能提升主要依赖于先进的封装,而非工艺节点的扩展。熟悉中国半导体行业的业内的人表示,国家在三维集成设备的战略资本投资正朝着“超越摩尔”的技术路径转变。这一举措也凸显了中国通过超越传统工艺微型化路径的替代先进的技术,寻求突破的努力。

中国在半导体行业的投资增加,三大基金注册资本达3440亿元人民币,超过了第一基金(约1300亿元人民币)和二基金(约2000亿元人民币)的总和。此外,据市场报告,上海、北京、浙江和江苏的母基金也启动了新一轮项目投资或设立子基金。这些投资涵盖了半导体产业的整个链条,包括芯片设计、制造、设备和材料。

中国在芯片制造方面落后约10到15年,实际差距可能更大。ASML的领导层并非单一公司的力量,而是依赖于极其复杂的技术生态系统。即使竞争对手能复制光刻机的外观,也没有办法获得蔡司的高精度镜头、赛麦的激光源、台积电的测试平台,或多年积累的精密作数据。

中国半导体设备制造商面临的最根本挑战是高价值学(HVM)学习周期,这很难通过资金或逆向工程轻松克服。然而,据SEMI统计,全球半导体设备市场预计在2025年将达到1275亿美元,中国仍是全球设备增长的最大推动力。

中国的战略正在转变。观察2025年半导体基金的投资方向,中国已从以往盲目投入大量资金和建设工业园区,转向更务实、目标明确的战略投资。通过横向纵向整合,旨在协调运营和系统优化整个产业链,打造更为完整的生态系统。